Nhiều cảng mới đi vào hoạt động trong khi giá trị xuất nhập khẩu hàng hóa vẫn thấp khiến nhiều doanh nghiệp cảng khó tăng trưởng. Và khó sẽ thêm khó nếu dịch cúm do virus Corona diễn biến phức tạp.

Sẽ khó khăn nếu dịch kéo dài

Bước sang tuần thứ ba kể từ sau kỳ nghỉ Tết Nguyên Đán, hoạt động tại nhiều cảng biển vẫn trong giai đoạn thấp điểm, trái với quãng thời gian trước Tết khi lượng hàng hóa nhiều và cần được giải phóng nhanh. “Hiện ảnh hưởng của dịch viêm đường hô hấp cấp do chủng mới của virus Corona sẽ không lớn vì nhu cầu giao thương thời gian này không nhiều”, lãnh đạo Công ty cổ phần Gemadept (một trong những doanh nghiệp đầu ngành trong hoạt động khai thác cảng biển) nhận định.

Nếu dịch bệnh được ngăn chặn và kết thúc sớm thì mức độ ảnh hưởng tới Gemadept cùng các doanh nghiệp cảng biển sẽ không nhiều, vì sau thời gian này, lượng hàng hóa tồn ở các cảng, nhà máy sẽ phải được tăng cường giao hàng theo các đơn đặt hàng và hợp đồng đã ký kết. Ách tắc giao thương những ngày qua chủ yếu ảnh hưởng tới vận tải đường bộ xuyên biên giới giữa Việt Nam và Trung Quốc.

Trong trường hợp doanh nghiệp nông sản chuyển sang vận tải đường biển thay vì đường bộ, các cảng thậm chí còn có thêm khách hàng. Đình trệ sản xuất tại công xưởng lớn nhất thế giới, các tập đoàn đa quốc gia có thể phải tính đến phương án đẩy mạnh sản xuất hay tăng nhập nguồn nguyên liệu thay thế từ các nhà máy ở các quốc gia khác, đây cũng là cơ hội tăng sản lượng hàng hóa nếu các doanh nghiệp có thể tận dụng.

Tuy nhiên, câu chuyện sẽ khác nếu đại dịch kéo dài do ảnh hưởng chung đến nền kinh tế toàn cầu, kinh tế Việt Nam. Theo dự báo của Bộ phận Phân tích Công ty Chứng khoán SSI, hoạt động xuất khẩu sang Trung Quốc sẽ chịu tác động xấu trong quý I/2020, vì tiêu dùng tại quốc gia này có thể chịu ảnh hưởng tiêu cực trong ngắn hạn và có thể gây “tổn thương” cho hoạt động xuất nhập khẩu của Việt Nam trong bối cảnh dịch bùng phát.

SSI cho biết, Trung Quốc hiện là thị trường xuất khẩu lớn thứ ba của Việt Nam. Dù nhiều năm gần đây, các nhóm hàng hóa đã mở rộng để đa dạng thêm thị trường, nhưng Trung Quốc vẫn đang là điểm đến quan trọng của mặt hàng nông sản, đồ gỗ, điện thoại di động và linh kiện. Về nhập khẩu, Trung Quốc là thị trường nhập khẩu lớn nhất các mặt hàng như máy móc, nguyên liệu sản xuất dệt may, da giày, nhựa, hóa chất, thép, điện thoại di động và linh kiện.

Lãi mỏng vì cạnh tranh

Trong kịch bản xấu nhất, nếu dịch bùng phát kéo dài, thì lãnh đạo Gemadept thừa nhận, Công ty hay bất kỳ doanh nghiệp cảng biển, logistics nào khác sẽ không nằm ngoài ảnh hưởng này. Tăng trưởng kim ngạch xuất nhập khẩu được kỳ vọng là động lực cho ngành cảng biển. Tuy nhiên, giá trị thương mại trong năm 2019, dù lần đầu đạt con số 516 tỷ USD, nhưng tốc độ tăng trưởng 8,1% vẫn thấp hơn mức 13% đạt được trong năm 2018.

Theo số liệu của Cục Hàng hải Việt Nam, tổng sản lượng hàng hóa trong 9 tháng đầu năm 2019 trên tất cả các cảng biển Việt Nam tăng 12% so với cùng kỳ, thấp hơn mức 19% của năm 2018. Chưa kể đóng góp một phần trong con số tăng trưởng này còn xuất phát từ việc Nhà máy Lọc dầu Nghi Sơn mới bắt đầu đi vào hoạt động năm ngoái.

Dự kiến được hưởng lợi từ thu hút dòng vốn đầu tư trực tiếp nước ngoài (FDI) vào các nhà máy và việc chuyển sang sản xuất trong nước, Việt Nam cũng phải đối phó với xu hướng thương mại toàn cầu đang chững lại trong ngắn hạn. Hơn nữa, việc đặt ra giới hạn về vai trò trung gian trong các hoạt động thương mại đã loại bỏ hỗ trợ việc trung chuyển bất hợp pháp hàng hóa của Trung Quốc sang Mỹ. Điều này khiến sản lượng hàng hóa thông quan không cao như kỳ vọng, nhưng lại là bước đi cần thiết đảm bảo an toàn trong cuộc thương chiến dai dẳng.

Các doanh nghiệp cảng biển niêm yết trên sàn chứng khoán cũng có giai đoạn được đánh giá cao trong năm. Mặc dù vậy, nhìn lại sau một năm, vốn hóa thị trường của phần lớn các doanh nghiệp cảng biển trên sàn đều “bốc hơi” từ 10-20%.

Định giá của thị trường đối với Công ty cổ phần Tập đoàn Container Việt Nam (Viconship) – một doanh nghiệp cảng biển lớn tại Hải Phòng đã giảm tới 26,5% trong năm qua. Công ty Cảng Xanh VIP, đơn vị đang vận hành cảng VIP Green Port, cũng là công ty con do Viconship sở hữu hơn 70% lên sàn UPCoM từ tháng 4/2018, nhưng không mấy được quan tâm, thanh khoản kém, dù giá cổ phiếu đã giảm 25% so với giá chào sàn. Giá cổ phiếu GMD của “ông lớn” Gemadept có thời điểm nhích nhẹ, nhưng đã giảm liên tục từ tháng 9/2019, vốn hóa thị trường đến phiên cuối tuần trước cũng “bốc hơi” tới 25%.

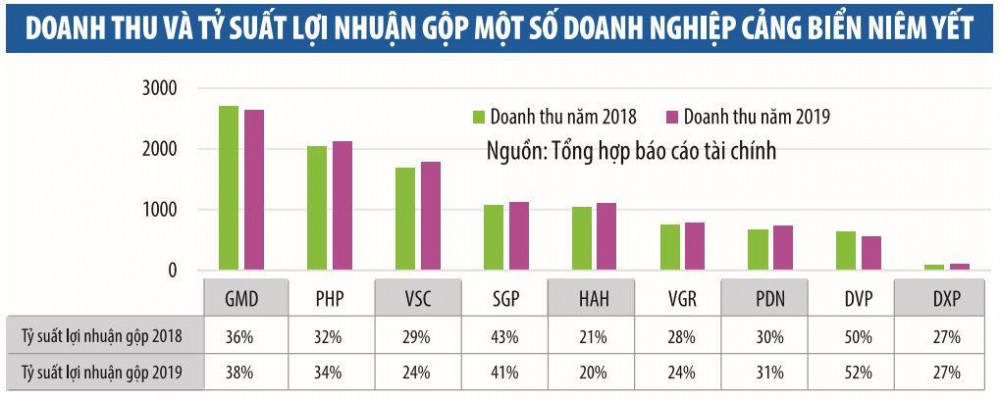

Những quyết định của thị trường không hề vô cớ. Bức tranh kết quả kinh doanh của doanh nghiệp cảng biển năm 2019 thực tế không mấy sáng. Doanh thu từ hoạt động kinh doanh khai thác cảng của Gemadept tăng 3,4%, trong khi lĩnh vực logistics không còn được hợp nhất các công ty liên doanh do đã bán vốn năm trước, nên nguồn thu của doanh nghiệp cảng này tăng trưởng âm. Xu hướng chung năm nay của đa số nhóm cảng biển là giảm hoặc tăng nhẹ doanh thu, đi cùng là việc biên lợi nhuận bị thu hẹp.

Miếng bánh thị trường mở rộng thêm nhờ tăng trưởng giao thương, nhưng không đủ bù khi cạnh tranh trong ngành vẫn còn mạnh. Chỉ riêng tại Hải Phòng, hai cảng mới đã đi vào hoạt động trong năm 2019, gồm cảng MIPEC và cảng Vinalines Đình Vũ với công suất mới có thể chiếm tới 15% công suất hiện tại của Hải Phòng. Công ty cổ phần Cảng Đồng Nai (PDN) nằm trong số ít doanh nghiệp giữ được tăng trưởng mức hai con số (11%) và cải thiện được biên lợi nhuận trong năm nay. Cạnh tranh không gay gắt cùng việc đầu tư mở rộng diện tích kho bãi giúp Công ty thuận lợi cho việc khai thác hàng hóa.

Mở rộng và chuyển đổ

Một doanh nghiệp hiếm khác trong ngành cảng biển cũng thông báo lợi nhuân tăng trưởng mạnh trong năm nay là Công ty cổ phần Cảng Đoạn Xá (DXP). Nhưng đây là sự tăng trưởng từ mức nền thấp năm 2018. Với vị trí cảng nằm ở thượng nguồn sông Cấm, cảng Đoạn Xá từng có thời gian khó khăn để dần chuyển từ nhận hàng container sang hàng rời.

“Các tàu chở hàng container đã chuyển sang các cảng mới tại khu vực Đình Vũ. Thay vì tập trung nhóm hàng container như trước, cảng Đoạn Xá chuyển sang nhận hàng rời. Sau giai đoạn chuyển giao ban đầu có những khó khăn nhất định, khách hàng hiện nay cũng đã ổn định”, đại diện doanh nghiệp này cho biết thêm.

Một nghiên cứu cho thấy, hơn 70% lượng đặt đóng tàu thời gian tới là tàu có sức chứa hơn 10.000 TEU và chỉ các cảng nước sâu có khả năng tiếp nhận các tàu này. Các cảng mới như cảng Nam Đình Vũ (thuộc Gemadept) đi vào hoạt động năm 2018, hay tương lai là các cảng nước sâu khu vực Lạch Huyện (Hải Phòng) hay Cái Mép (Bà Rịa – Vũng Tàu)… đi vào hoạt động, đã và đang làm thay đổi cuộc chơi ngành cảng biển.

Thị phần phân hóa mạnh, bản thân các doanh nghiệp trên thị trường cũng phải thay đổi. Trong khi Cảng Đoạn Xá lựa chọn nhóm hàng chiến lược mới, nhiều doanh nghiệp khác vẫn đang mở rộng đầu tư. Trong tháng 12/2020, cảng Gemalink ở khu vực Cái Mép do liên doanh giữa Gemadept và CMA-CGM-APL dự kiến đi vào hoạt động. Đây là cảng biển nước sâu đầu tiên của GMD có thể phục vụ các tàu trên 8.000 TEU chạy các tuyến quốc tế.

Công ty cổ phần Cảng Hải Phòng – doanh nghiệp “gạo cội” của ngành đang chuẩn bị cho kế hoạch đầu tư cảng nước sâu Lạch Huyện bến container số 3 và 4, với tổng vốn đầu tư gần 7.000 tỷ đồng. Về thủ tục pháp lý, chủ trương đầu tư dự án này đã được thông qua vào tháng 10/2019. Quy mô tài sản hiện nay của Cảng Hải Phòng chỉ 5.785 tỷ đồng, nhưng trong đó có tới 2.500 tỷ đồng là tài sản có tính lỏng cao (tiền và tiền gửi ngân hàng). Nguồn lực tài chính vững sẽ là điều cần thiết cho khoản đầu tư lớn này.