Giá cước vận tải biển có diễn biến tăng sau khi tạo đáy, cộng với động thái chính sách hỗ trợ đã tạo đà bứt phá cho nhóm cổ phiếu ngành này.

Cú huých tăng trưởng

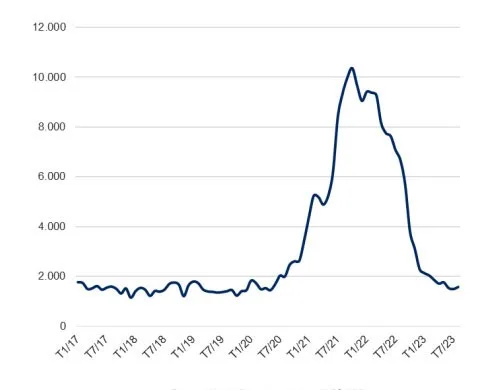

Từ đầu tháng 7/2023 đến nay, thị trường toàn cầu chứng kiến giá cước vận tải biển có diễn biến hồi phục (xem đồ thị). Đây là dấu hiệu cho thấy, ngành vận tải biển đang dần vượt qua giai đoạn điều chỉnh kéo dài 16 tháng trước đó.

Yếu tố thứ hai mang lại sự hứng khởi cho nhóm cổ phiếu cảng biển là Cục Hàng hải Việt Nam công bố dự thảo thay thế Thông tư 54/2018/TT-BGTVT về biểu khung giá dịch vụ hoa tiêu, dịch vụ sử dụng, cầu, bến, phao neo, dịch vụ bốc dỡ container và dịch vụ lai dắt tại cảng biển Việt Nam. Theo đó, dự thảo đề xuất tăng 10% giá dịch vụ xếp dỡ container từ ngày 1/1/2024 tại một số khu vực, bao gồm Hải Phòng, TP.HCM và cụm cảng Cái Mép-Thị Vải (Bà Rịa-Vũng Tàu).

Dự thảo còn đề xuất điều chỉnh tăng khung giá bốc dỡ container xuất nhập khẩu, mức giá điều chỉnh tăng 10% đối với khu vực I, do giá khu vực này hiện thấp nhất cả nước.

Ngoài ra, dự thảo đề xuất các bến có khả năng tiếp nhận tàu trên 160.000 DWT có thể áp mức tăng thêm 10% phí dịch vụ xếp dỡ, đồng nghĩa với việc các bến có cơ hội tăng phí bốc xếp lên 20% so với hiện tại. Dự thảo cũng đề xuất điều chỉnh tăng 10% khung giá tại nhóm cảng biển nước sâu.

Trên sàn chứng khoán, cổ phiếu nhóm vận tải biển được giao dịch sôi động và tăng giá mạnh trong những phiên giao dịch gần đây như HAH, GMD, VSC, VOS… Thậm chí, cổ phiếu GMD lập đỉnh lịch sử khi đạt mức giá 63.900 đồng/cổ phiếu vào ngày 6/9, tăng 46,2% so với đầu năm 2023.

Dự phóng kết quả kinh doanh 2023-2024

Ngành vận tải biển đang có cơ hội tăng trưởng trở lại khi áp lực lạm phát trên toàn cầu dần hạ nhiệt, hoạt động xuất nhập khẩu của Việt Nam có dấu hiệu khả quan hơn và nhu cầu vận chuyển hàng hóa tại các thị trường lớn như Mỹ, châu Âu gia tăng.

Hoạt động kinh doanh của Công ty Cổ phần Vận tải và Xếp dỡ Hải An (Hải An, mã chứng khoán HAH) được Công ty Chứng khoán VNDIRECT nhận định sẽ dần cải thiện trong những tháng tới, nhất là sang năm 2024.

Trong 6 tháng đầu năm 2023, Hải An đạt kết quả kinh doanh hợp nhất với doanh thu 1.266 tỷ đồng, lợi nhuận sau thuế 216 tỷ đồng, lần lượt giảm 19% và 50% so với cùng kỳ năm 2022.

VNDIRECT dự báo, sản lượng hoạt động khai thác tàu của Hải An trong năm 2023 giảm 25%, nhưng năm 2024 sẽ tăng 25%; lợi nhuận sau thuế có thể đạt 449 tỷ đồng năm 2023 và 516 tỷ đồng năm 2024.

Động lực tăng trưởng của Hải An không chỉ đến từ triển vọng thị trường, mà còn đến từ việc mở rộng đội tàu. Công ty hiện có 11 tàu container, tổng sức chở gần 16.000 TEU, chiếm gần 40% sức chở trong ngành vận tải container tại Việt Nam. Doanh nghiệp dự kiến sẽ tiếp nhận 4 tàu container mới có sức chứa khoảng 1.800 TEU trong giai đoạn 2023-2024, nâng tổng sức chở đội tàu lên hơn 23.000 TEU.

Với Công ty Cổ phần Gemadept (mã chứng khoán GMD), doanh thu hợp nhất trong 6 tháng đầu năm 2023 là 1.814 tỷ đồng, giảm hơn 2%, lợi nhuận sau thuế hợp nhất đạt 1.972 tỷ đồng, gấp 3 lần cùng kỳ năm ngoái. Lợi nhuận của Gemadept tăng mạnh do ghi nhận khoản doanh thu tài chính 1.863 tỷ đồng từ thương vụ chuyển nhượng vốn ở Cảng Nam Hải Đình Vũ.

Công ty Chứng khoán SSI kỳ vọng, tổng sản lượng qua cảng của Gemadept trong 6 tháng cuối năm 2023 sẽ đạt 1,4 triệu TEU, tăng 9,5% so với nửa đầu năm. Tổng sản lượng cả năm ước đạt 2,9 triệu TEU, chỉ giảm 6% so với năm ngoái. Sang năm 2024, sản lượng của Gemadept dự kiến đạt 3,5 triệu TEU, tăng 22%. Trong đó, sản lượng qua cảng Gemalink ước đạt 1,3 triệu TEU (năm 2023 ước đạt 900.000 TEU).

Về tỷ suất lợi nhuận gộp của Gemadept, SSI nâng mức dự báo cho năm 2023 từ 39% lên 45,6% và năm 2024 từ 40% lên 46%, bởi khả năng sinh lời trên mỗi TEU gia tăng. Trong 3 năm tới, Gemadept dự kiến sẽ hoàn thành các dự án mở rộng Cảng Nam Đình Vũ và Gemalink, nâng công suất lên 50% vào năm 2026 so với hiện tại.

Tại Công ty Cổ phần Vận tải biển Việt Nam (Vosco, mã chứng khoán VOS), lãnh đạo Vosco cho biết, doanh nghiệp thường xuyên theo dõi thị trường, đánh giá và tận dụng sự tăng trưởng của thị trường tàu dầu sản phẩm để ký được hợp đồng với mức cước cao. Với đặc thù quay vòng nhanh nên doanh thu của tàu dầu thường lớn, 3 tàu dầu hoạt động hiệu quả đã góp phần cải thiện kết quả kinh doanh. Trong 6 tháng đầu năm 2023, Vosco ghi nhận 1.593 tỷ đồng doanh thu, tăng hơn 392 tỷ đồng so với cùng kỳ năm ngoái. Tuy nhiên, lợi nhuận sau thuế nửa đầu năm nay ghi nhận 74,1 tỷ đồng, giảm 241 tỷ đồng so với cùng kỳ năm ngoái, do thị trường tàu hàng khô và tàu container suy giảm.

Theo lãnh đạo Vosco, doanh nghiệp sẽ nỗ lực tận dụng các cơ hội thị trường, tiếp tục áp dụng nhiều giải pháp nhằm kiểm soát và quản lý chi phí, đặc biệt là các chi phí lớn như nhiên liệu, phụ tùng, vật tư, sửa chữa… để cải thiện kết quả kinh doanh, cũng như đảm bảo an toàn trong quá trình khai thác tàu.

Công ty Chứng khoán An Bình nhận định, nhu cầu tại các thị trường xuất khẩu lớn như Mỹ, châu Âu, Trung Quốc sẽ tạo đáy trong nửa cuối năm 2023 và hồi phục dần, giúp sản lượng sản xuất và xuất nhập khẩu của Việt Nam gia tăng, kéo theo nhu cầu vận chuyển bằng đường biển tăng trở lại.

Theo đó, động lực tăng trưởng đang mở ra đối với doanh nghiệp vận tải biển và biên lợi nhuận sẽ được cải thiện khi giá cước tăng.

Hải Minh/Tinnhanhchungkhoan.vn