Theo quy định của pháp luật “Bảo hiểm bắt buộc tai nạn dân sự” của chủ xe môtô, xe máy (bảo hiểm xe máy) là dạng hình bảo hiểm trách nhiệm dân sự đối với bên thứ ba (bên bị gây tai nạn), nhằm mục đích khắc phục hậu quả tai nạn cho nạn nhân và đảm bảo trách nhiệm của người điều khiển xe máy khi tham gia giao thông đường bộ. Giấy chứng nhận dạng hình bảo hiểm này là một trong 4 loại giấy tờ chủ phương tiện buộc phải có khi tham gia giao thông.

Chính vì vậy, trong đợt tổng kiểm tra phương tiện xe mô tô, xe gắn máy (gọi chung là xe máy) kéo dài 01 tháng từ 15/8 đến 14/9 trên địa bàn thành phố vừa qua, thị trường bảo hiểm xe máy lại được phen sôi động.

Bởi lẽ như trên đã nói, giấy chứng nhận bảo hiểm là một trong 4 loại giấy tờ chủ phương tiện buộc phải có khi tham gia giao thông, nếu vi phạm sẽ bị xử phạt theo quy định.

Theo quy định mới nhất tại Nghị định 03/2021/NĐ-CP của Chính phủ về bảo hiểm bắt buộc trách nhiệm dân sự, thì hiện nay mức phí bảo hiểm cụ thể như sau: 60.500 đồng đối với xe máy điện và xe máy gắn động cơ dưới 50cc; 66.000 đồng đối với xe máy gắn động cơ trên 50cc; 319.000 đồng đối với xe máy phân khối lớn trên 175cc (các mức phí này đã bao gồm VAT).

Mặc dù Chính phủ đã có quy định rất rõ ràng, kể cả các văn bản đã ban hành trước Nghị định 03/2020/NĐ-CP, tuy nhiên thị trường bảo hiểm xe máy luôn bộc lộ những bất cập, liên quan đến giá bán loại giấy chứng nhận bảo hiểm.

Trên thực tế, vấn đề này đã được nhắc đến từ lâu, nhưng vì nhiều nguyên nhân, trong đó phổ biến là do doanh số bán hàng, nên các phương thức cung ứng bảo hiểm xe máy ra thị trường quá đơn giản.

Đến nỗi trong một thời gian dài, bất cứ ai cũng có thể trở thành đại lý, từ người bán xăng dầu, tạp hóa, xổ số… đến bán hàng rong, khi người có nhu cầu chỉ cần đưa giấy đăng ký phương tiện, chỉ một phút sau giao dịch đã hoàn thành.

Vấn nạn này chỉ lắng xuống khi dịch bệnh Covid-19 bùng phát, việc triển khai các biện pháp phòng chống dịch trên địa bàn Hải Phòng cũng như cả nước được siết chặt, khiến hệ thống bán lẻ bảo hiểm xe máy không còn được “bung” ra vỉa hè, lòng đường như trước.

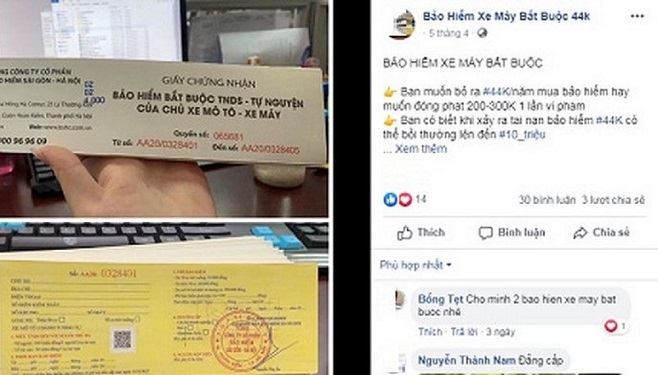

Thay vào đó, các đại lý bảo hiểm xe máy thay đổi phương thức bán hàng bằng giao dịch online, qua mạng xã hội hoặc các kênh thương mại điện tử khác.

Đáng chú ý là, hầu hết các giao dịch đều có mức phí thấp hơn rất nhiều so với quy định nêu trên, chẳng hạn trên một tài khoản cá nhân, chủ đại lý chỉ thanh toán mức phí 45.000 đồng đối với xe gắn động cơ trên 50cc, thấp hơn 21.000 đồng so với quy định. Thậm chí có đại lý rao bán bảo hiểm chỉ có 25.000 đồng, 30.000 đồng, cá biệt chỉ có 20.000 đồng hoặc 10.000 đồng/năm?

Trao đổi với ông Lê Quang D., một cán bộ có kinh nghiệm về dạng hình bảo hiểm này, được biết việc quảng cáo giá thấp chỉ là chiêu trò “câu khách” của đại lý. Còn theo quy định của pháp luật, bảo hiểm xe máy hiện chia làm 4 sản phẩm: Bảo hiểm trách nhiệm dân sự; Bảo hiểm vật chất xe; Bảo hiểm mất cắp; Bảo hiểm tai nạn cho người ngồi trên xe.

Trong đó bảo hiểm trách nhiệm dân sự là một trong những dạng hình bắt buộc chủ phương tiện phải thực hiện. Nhưng nhiều đại lý lập lờ “đánh lận con đen”, cốt yếu bán được hàng cho chủ phương tiện, trong khi nhiều chủ phương tiện mua cốt chỉ nhằm đối phó với cơ quan chức năng, nhưng không hiểu hoặc không để ý, nên khi bị xử phạt mới thấy bất ngờ.

Cũng theo ông D., quy đinh như vậy nhưng hiện thị trường bảo hiểm xe máy bắt buộc cũng rất “loạn” giá, hầu hết đều bán thấp hơn từ 20% đến 30% mức quy định. Ông D. cho rằng, rất có thể cơ chế thông thoáng, trong khi hầu như không chủ phương tiện nào mua BHXM bắt buộc đòi hỏi hóa đơn thuế, nên vô tình đã tạo ra kẽ hở để các nhà cung cấp dễ bề “hợp thức hóa”.

Trong những trường hợp như vậy, các doanh nghiệp cung cấp bảo hiểm sẵn sàng trả chiết khấu rất cao cho đại lý, với mức bình quân trên 20% tổng mức phí ghi trên giấy chứng nhận. Nếu đúng như vậy thì một đại lý bán được bảo hiểm xe máy với giá 45.000 đồng/năm, sẽ được nhận hoa lợi khoảng 10.000 đồng? Và cũng vì chiết khấu cao, nên không ít đại lý sẵn sàng giảm giá thấp hơn để cạnh tranh.

Nhưng cũng từ điều này, đã xuất hiện hiện tượng chiếm đoạt tiền của khách hàng, như trường hợp chị Hoàng Phương A. ở quận Ngô Quyền, khi giao dịch qua mạng chị A. chỉ phô tô giấy chứng nhận đăng ký xe, được hướng dẫn ghi sẵn hiệu lực 2 năm liền, để rẻ hơn được 10.000 đồng.

Sau đó chị A. gọi trực tiếp vào đường dây nóng in trên giấy, thì được doanh nghiệp cung cấp trả lời, họ không thực hiện ghi thời hạn bảo hiểm 2 năm trên 1 giấy. Theo đại diện doanh nghiệp, có thể đại lý lợi dụng khách hàng không để ý, ghi bừa để chiếm dụng tiền của khách hàng, còn thực tế cuống hóa đơn gửi về doanh nghiệp lại ghi theo quy định? Nghĩa là dù trả tiền cho 2 năm, nhưng thực tế khách hàng chỉ được hưởng quyền lợi 1 năm?

Như vậy có thể thấy, dù dịch Covid-19 đang diễn ra phức tạp, nhưng thị trường bảo hiểm xe máy bắt buộc vẫn còn nhiều điều phải bàn, rất có thể khi dịch bệnh được kiểm soát, thị trường trở lại bình thường, tình trạng “loạn” lại tái diễn như trước?

Thiết nghĩ, bên cạnh việc đòi hỏi người dân nêu cao trách nhiệm theo quy định của pháp luật khi tham gia giao thông, các cơ quan quản lý Nhà nước, các doanh nghiệp tham gia bảo hiểm cũng cần tiếp tục có những giải pháp thích hợp để khắc phục triệt để hạn chế này.

Lê Minh Thắng